Caixabank ha enviado millones de cartas en papel y formato electrónico alertando a sus clientes de una serie de modificaciones en el funcionamiento de las cuentas y en la relación con ellos. Los cambios tienen efectos positivos a juicio de la entidad pero negativos sobre todo para los clientes no expertos en tecnología y que están acostumbrados a ir a las sucursales para hacer sus gestiones.

A 31 de marzo de 2022, los activos de CaixaBank eran de 689.217 millones de euros, siendo la segunda entidad financiera española por volumen a nivel mundial, la principal en España y una de las más importantes de Portugal. En esa misma fecha contaba con 4.824 oficinas, 46.480 empleados y 20,4 millones de clientes.

Dos euros por la atención personal

La comunicación del banco contiene una propuesta que afecta a la prestación del servicio de caja en ventanilla, que se realiza mediante un gestor comercial que atiende personalmente al usuario.

“Si para realizar reintegros en efectivo, transferencias y traspasos, pago de recibos no domiciliados (excepto tributos) y petición de extractos, usted requiere la atención personalizada de un gestor comercial (servicio de caja en ventanilla), CaixaBank le cobrará un precio específico de 2 euros por cada operación bajo algunas condiciones”.

Este canal de atención personal no está disponible en todas las oficinas. Por ejemplo, en las nuevas oficinas store. El horario del servicio de caja en ventanilla coincide con el horario de apertura comercial de la oficina. “No se cobra si la operación no se puede realizar por cajeros automáticos, porque los cajeros adscritos a la oficina no funcionan correctamente a causa de una incidencia técnica, pues el compromiso de CaixaBank es facilitarle siempre alguna forma de acceso al servicio de caja sin coste”, se dice en el comunicado.

Quedan exentos del pago “los usuarios mayores de 65 años por las primeras 5 operaciones que realicen por ventanilla en cada mes; los menores de 18 años, los discapacitados y los titulares de cuentas HolaBank, cuenta de pago básica, social o de inserción”. La entidad aclara que “el precio del servicio de caja por ventanilla es independiente del precio de las operaciones que se realice a través de este canal y de la cuota del Día a Día". Se genera en el momento en que se realiza la operación y se liquida y se adeuda en la cuenta al día siguiente.

Cinco euros más

La "compensación de costes de cobro ante un impago en su cuenta es un importe que le podemos cobrar por los gastos que nos genere al no pagar en plazo una deuda que tiene con nosotros. Se encuentra fijada en 40 euros. Actualmente, y por decisión de la entidad, el importe que se cobra por las gestiones realizadas ante un impago asciende a 35 euros. ¿Cuál es la propuesta de modificación? A partir de dos meses a contar desde la fecha de recepción de este comunicado, 40 euros”.

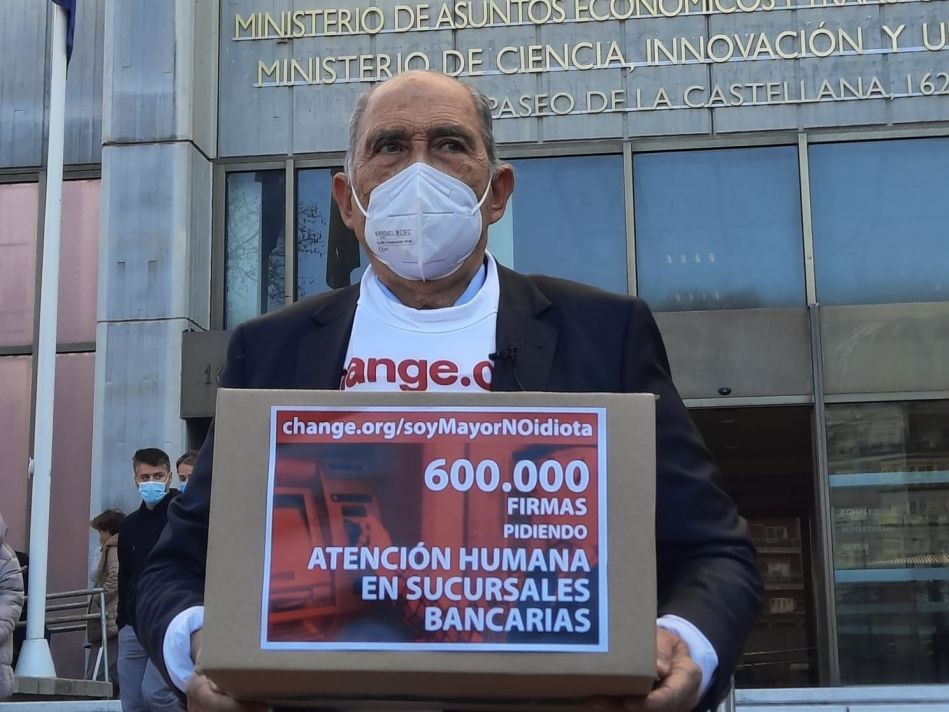

“Soy mayor, no idiota”

Carlos San Juan, médico jubilado, el impulsor de la campaña 'Soy mayor, no idiota' -dirigida a las cuatro principales entidades- recibirá mañana martes 8 de noviembre en Bruselas uno de los 30 galardones a Ciudadano Europeo de 2022 y expondrá ante el Parlamento Europeo la situación de exclusión bancaria que padecen las personas mayores. Este año, se presentaron 300 solicitudes, de las cuales 30 fueron seleccionadas como galardonados nacionales.

Se trata de un galardón se entrega desde 2008 a personas u organizaciones “excepcionales que luchen por los valores europeos, promuevan la integración entre ciudadanos y los Estados miembros o faciliten la cooperación transnacional en el seno de la Unión, y a los que día a día tratan de promover los valores de la Carta de Derechos Fundamentales de la Unión Europea”.

Entre los argumentos se recuerda que "con el cambio digital, muchas operaciones bancarias se han trasladado a Internet, con la consiguiente disminución de la interacción humana en sucursales bancarias. El sector financiero español había reducido su red de oficinas tras la crisis financiera del 2008. Esta disminución se ha visto agravada por la pandemia. Esto ha limitado severamente el acceso a los servicios financieros básicos para algunos segmentos de la población, en particular las personas mayores y las personas con discapacidad".

Carlos San Juan es un médico español jubilado de 78 años que padece la enfermedad de Parkinson. Debido a su enfermedad y al temblor de sus manos, le resulta difícil pulsar los botones o sacar dinero del cajero automático.

Dada la falta de alternativas por parte de las entidades bancarias al modelo digital, y la casi inexistente atención presencial, Carlos San Juan decidió lanzar una petición online pidiendo mejorar la accesibilidad bancaria.

"Como resultado de su popular proyecto, que recabó 647.950 firmas, las asociaciones bancarias firmaron un nuevo protocolo, junto con el Ministerio de Economía, comprometiéndose a ofrecer mejores servicios de atención al cliente a las personas mayores: ampliando el horario de sus sucursales, ofreciendo atención prioritaria y simplificando las interfaces digitales. Adicionalmente, la petición ha derivado en iniciativas legislativas en el Congreso y el Senado".

En opinión de San Juan, no se han simplificado los cajeros, por lo que las personas mayores siguen teniendo enormes dificultades para acceder a sus pensiones y ahorros, ni las a las aplicaciones informáticas. El impulsor recuerda que se trata de 10 millones de personas. Pero teme que el ambiente preelectoral paralice las posibles novedades legislativas que tendría que emprender el Congreso de los Diputados para forzar a la banca a aceptar que la situación de las personas más vulnerables tecnológicamente debe modificarse.

San Juan pide cajeros accesibles y no suprimir la atención personal, tendencia de las entidades que están transformando las oficinas, sometidas a una profunda digitalización y automatización. El médico recuerda que desde la crisis de 2008 han cerrado 20.000 sucursales y se ha despedido a 117.000 empleados lo que ha perjudicado notablemente a los usuarios. Las colas son habituales en las entidades.

Caixabank se explica

Caixabank insiste: “No cobramos precio alguno por el ingreso de efectivo en sus cuentas, ni a usted ni a nadie. Ejemplo del cobro del precio del servicio de caja en ventanilla: Supongamos que usted decide solicitar un extracto de movimientos adicional del año en curso de su cuenta en ventanilla. La operación se puede iniciar desde el cajero y aquel día el cajero adscrito a la oficina funciona correctamente.

“Tendría que pagarnos 2 euros por el uso de la ventanilla y, además el precio del extracto, 1 euro. Al día siguiente, le pasaríamos el cobro de la suma del precio de ambos servicios, esto es, 3 euros” informa Caixabank. La entidad explica a los clientes en primer lugar la propuesta de modificación y a continuación cómo ejercer su derecho a no quedar vinculado por esta propuesta.

Cobro de descubiertos

También se producen novedades en lo que el banco denomina “descubierto tácito”, es decir, “un servicio de financiación que CaixaBank puede poner a su disposición, de forma puntual, en caso de que en su cuenta no haya saldo suficiente para atender una orden de pago. La concesión es discrecional”.

Cuando la entidad autorice un nuevo descubierto tácito el cliente tendrá un plazo de 10 días naturales para devolverlo desde el día de su concesión. El precio de apertura de este servicio es del y se calcula sobre el máximo saldo en descubierto que se produzca en esos 10 días. No cobramos intereses ordinarios por este servicio. La TAE es del 7,50% (no pudiendo superar el coste del servicio 2,5 veces el tipo de interés legal del dinero). Este precio se pagará al final de los 10 días, con dinero de la propia cuenta.

También se ha modificado la compensación por los costes de reclamación ante un impago. “¿Qué es? cuando le autoricemos un nuevo descubierto tácito tendrá un plazo de 10 días naturales para devolverlo desde el día de su concesión. El precio de apertura de este servicio es del y se calcula sobre el máximo saldo en descubierto que se produzca en esos 10 días. No cobramos intereses ordinarios por este servicio” informa el banco.

La TAE es del 7,50% (no pudiendo superar el coste del servicio 2,5 veces el tipo de interés legal del dinero). Este precio se pagará al final de los 10 días, con dinero de la propia cuenta. ¿Y qué sucede si no se cubre el descubierto tácito al finalizar el periodo de liquidación? En este caso, el importe del descubierto impagado generará diariamente intereses de demora a un tipo equivalente a 2,5 veces el tipo del interés legal del dinero más 2 puntos (actualmente 9,50%) que se liquidarán y adeudarán trimestralmente en la propia cuenta.

El banco informa a sus clientes sobre mejoras en la seguridad de los pagos realizados a través de CaixaBankNow respecto a la autorización de las operaciones (transferencias, recargas tarjetas, bizum y otros pagos).